(来源:棕榈随笔)圆弧底

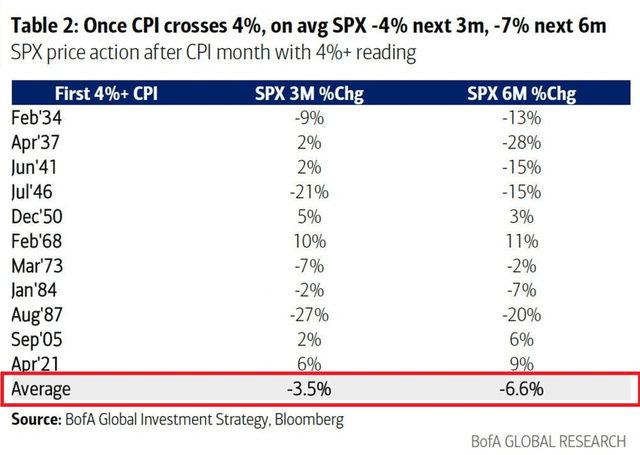

1、通胀率超过4%往往预示美股的下跌

从历史上看,通胀率超过4%一直是股市的一个重大预警信号。

根据美银全球研究(BofA Global Research)的数据,

一旦CPI同比首次突破4%,标普500指数的平均表现如下:

——接下来3个月平均下跌3.5%

——接下来6个月平均下跌6.6%

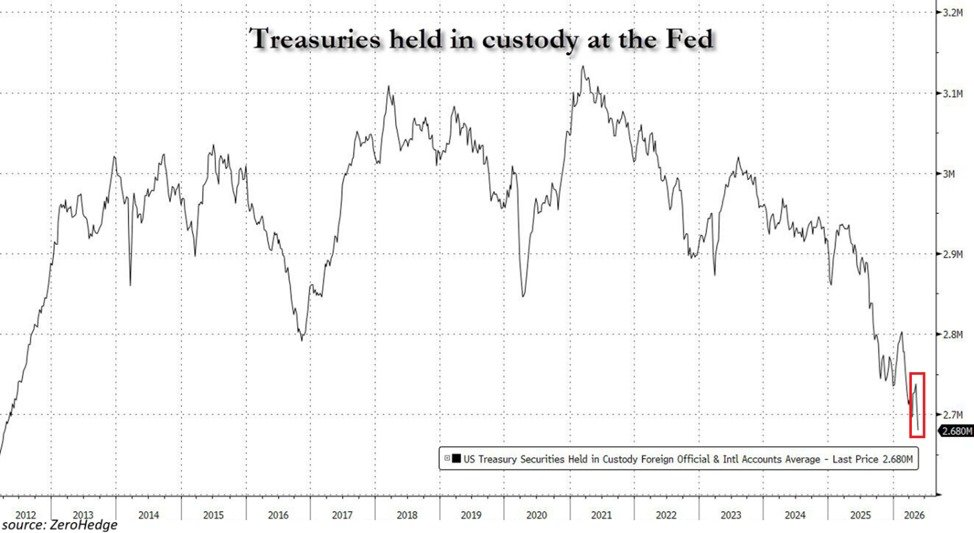

2、海外机构持有美国国债数量大幅下降

美联储托管的外国机构对美国国债的持仓量已降至2.68万亿美元,创下2012年以来的最低水平。该指标衡量的是美联储账户中,代表外国政府、央行和其他国际机构持有的美国国债价值。

自2025年3月以来,海外机构的国债持仓量减少了2,650 亿美元。

自伊朗战争爆发以来,这一下降有所加快,持仓量在短短3个月内就下降了约1,200 亿美元。

配资炒股相比之下,美联储托管的国债持仓在2021年3月达到了3.14 万亿美元的峰值。与此同时,海外央行和政府一直在抛售国债以筹集美元,以此来扶持本国货币,对抗油价飙升带来的通胀压力。外国人正在减少对美国政府债务的风险敞口。

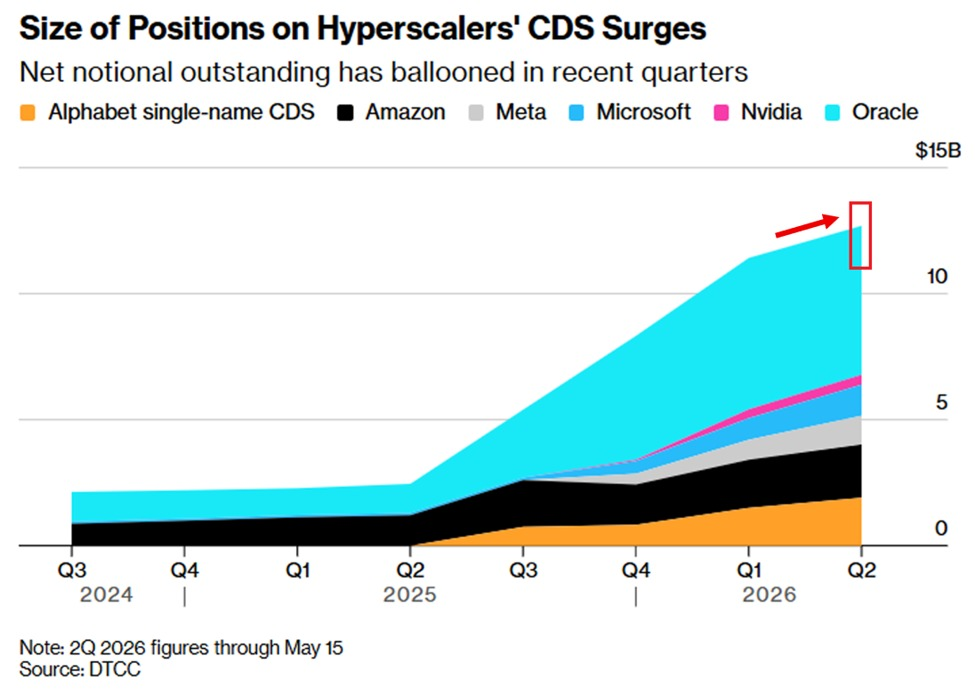

3、美国大型科技股未平仓的CDS规模创新高

2026年2季度至今,主要科技公司未平仓的信用违约互换(CDS)名义总净值增加了超过10亿美元,达到创纪录的125亿美元。

对这些公司违约事件进行投保的债务总价值自2025年2季度以来增长了 500%以上。其中:甲骨文以约65亿美元的规模领跑,其次是亚马逊约20亿美元,以及Alphabet约20亿美元。与此同时,微软约10亿美元,Meta约为8 亿美元,英伟达约2亿美元。

此外,美国银行的大型科技股CDS月度名义交易量自2025年初以来增长了 900%以上。作为对比,这些CDS合约中的大多数在2025年之前都没有活跃的交易。

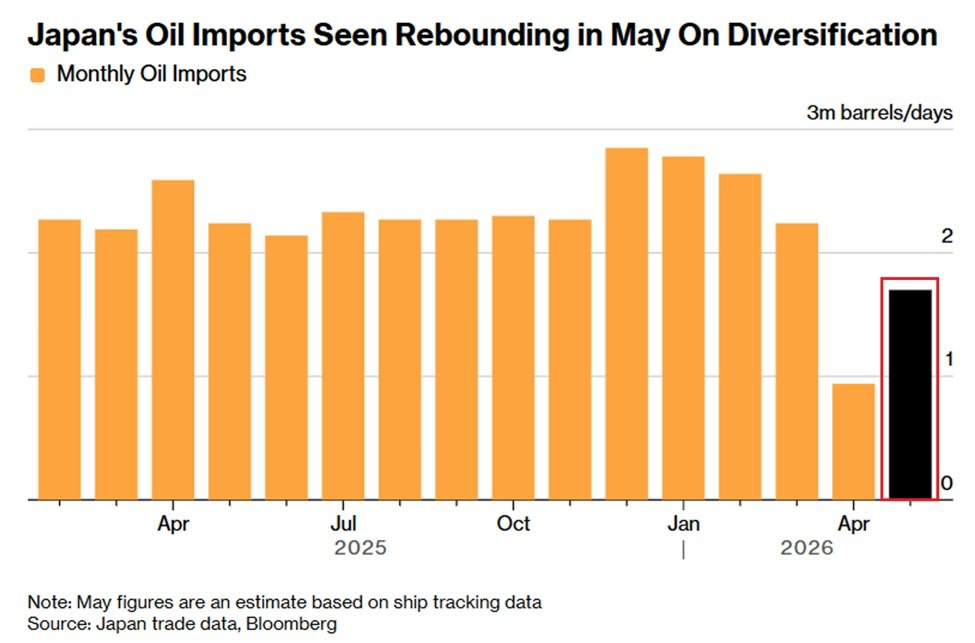

4、日本正面临石油供给短缺的冲击

日本石油市场正经历一场历史级冲击。

随着伊朗战争的爆发以及霍尔木兹海峡的关闭,日本4月份的原油进口量环比(MoM)暴跌59%,降至每天90万桶。与此同时,日本超过90%的原油供应都依赖于中东地区。

虽然市场预测5月份的进口量将环比反弹至战前水平的75%。但这一复苏预计将受到来自霍尔木兹海峡以外的其他原油采购渠道的支持,包括来自美国的供应、通过红海运输的沙特阿拉伯货船,以及在4月底通过海峡的船只。

日本已经进行了两次紧急石油储备释放以稳定其市场,导致其库存从2月底的243天供应量下降到目前的202天供应量。目前,日本正在极力寻找石油替代来源。

5、半导体板块占美股的市值权重创下历史新高

半导体及半导体设备股票目前占标普500指数总市值的比例达到了创纪录的约18%,成为所有单一行业组别中权重最大的板块,这一比例自2022年熊市以来已经翻了三倍。相比之下,在2000年互联网泡沫的顶峰时期,“科技硬件与设备”板块的权重最高达到了约26%。

此外,费城半导体指数($SOX)相对于科技七巨头(Magnificent 7)的比值已上升至85点,创下2020年中期以来的最高水平。自2025年初以来,费城半导体指数已大涨159%,显著跑赢了科技七巨头30%的涨幅。当前半导体行业的这一轮疯涨在市场历史上是绝无仅有的。

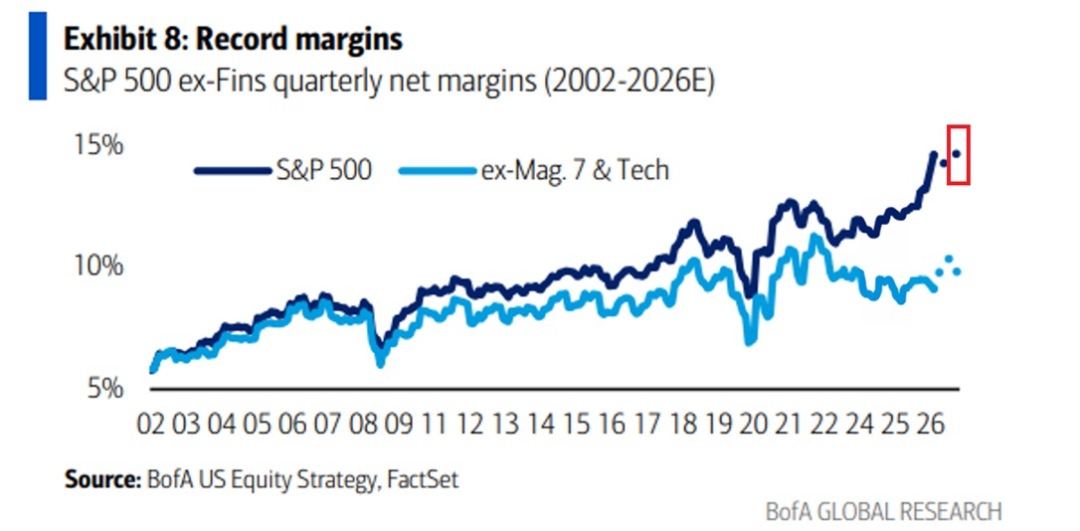

6、标普500中传统行业利润率已接近疫情以来最低水平

扣除金融板块后,标普500指数的净利润率已达到创纪录的15%。但如果把最赚钱的科技七巨头(Mag7)以及整个科技板块全部剔除,剩下的那些美国传统行业,其净利润率实际上已经一路下滑到了约8%,逼近2020年疫情大流行以来的最低水平。

这意味着,头部科技巨头/科技板块的强劲盈利能力,与非科技板块/传统行业的疲软表现之间,撕开了一个巨大的盈利鸿沟。大盘15%的强劲利润率,完全是由高歌猛进的AI和科技股独自扛起来的,其他美国传统行业其实在负重前行。

现在,AI就是一切。

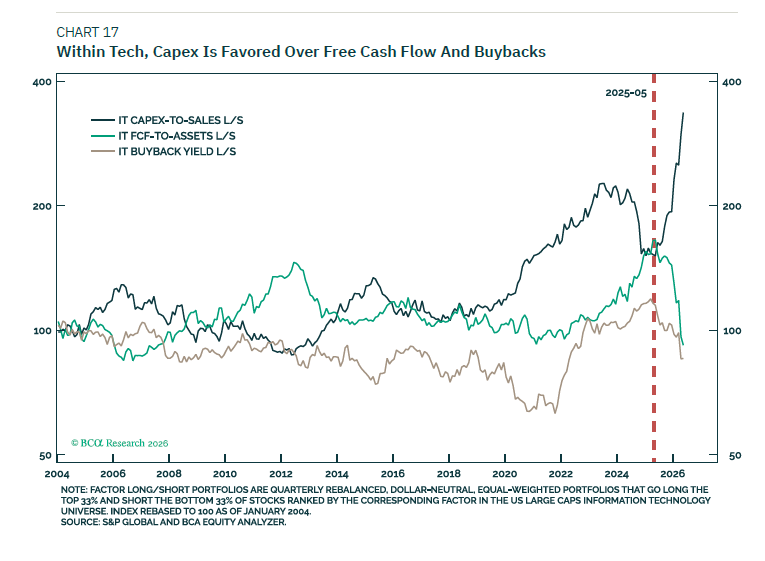

7、资本支出因子取代自由现金流,成为新的超额收益信号

元股证券:ygzq.hk

从历史上看,自由现金流和股票回购因子曾被视为能带来超额收益的信号。但这种超额收益很大程度上其实是一种行业押注:做多轻资产的科技股,做空资本密集型行业。

随着资本支出(capex)的激增,许多人认为自由现金流的下滑会削弱科技行业的领先地位。但事实并非如此。市场并没有因为企业通过提高资本支出来降低短期自由现金流而惩罚它们,反而在奖励那些大幅布局AI基础设施建设的公司。现金流不再像是一种优质交易策略,它更像是一种隐含的、押注企业会减少再投资的赌注。

下图可以看到:2025年5月后,资本支出因子(黑色线)出现陡峭飙升,显著跑赢另外两个因子。同期自由现金流因子(绿色线)和股票回购因子(棕色线)均出现大幅跳水。市场开始奖励高资本支出,而不再偏好高自由现金流或股票回购。

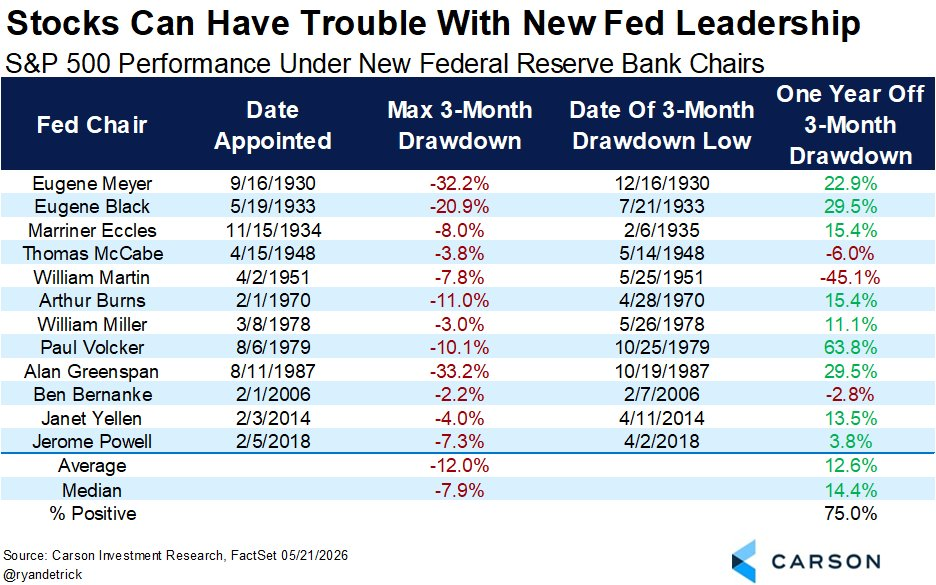

8、美联储主席换届往往出现倒车接人的机会

根据Carson Investment Research的数据,在美联储新主席上任后,标普500指数在前3个月的平均最大收益为-12%,中位数为-7.9%。当然,这个平均值受到了一些极端异常值的影响,如1987年的崩盘及大萧条时期。

鲍威尔主席任期的最终战绩:在8年多的任职生涯中,历经疫情冲击、通胀狂飙与激进加息风暴,标普500指数仍斩获了169.6%的总回报,以 12.7%的年化收益率高居历史第三好表现。

近几年的样板来看,新主席上任并不等同于灾难降临。近几任主席如伯南克、耶伦及鲍威尔上任初期的回撤分别仅为-2.2%、-4.0% 和 -7.3%,整体过渡表现相当平稳。

更重要的是,历史数据显示这种“换届回调”往往是砸坑送钱的机会——在市场熬过前3个月的探底后,未来一年的平均反弹幅度达12.6%,取得正收益的概率高达75.0%。

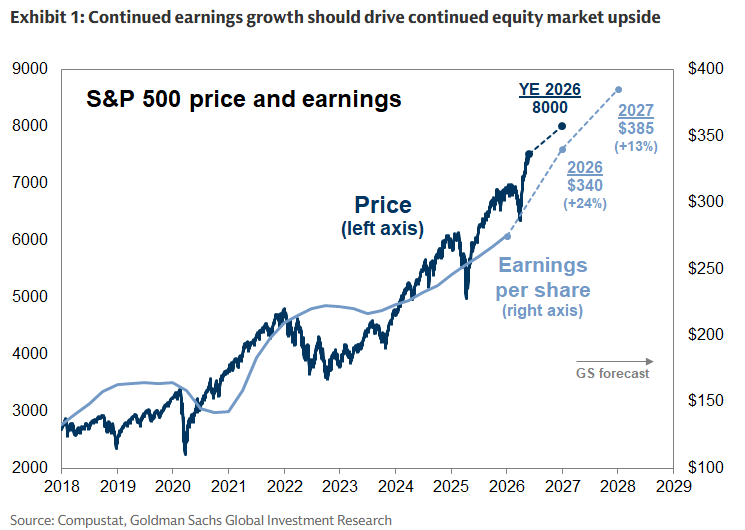

9、高盛上调标普500目标价至8000,Q4资本支出突破8000亿美元

高盛将2026年标普500指数的EPS预测上调至340美元(同比增长24%),并将2027年上调至385美元(同比增长13%)。AI基础设施投资的受益者将占到今年标普500指数 EPS 增长的约一半。

高盛认为,驱动未来美股继续冲高至8000点的根本动力不是市盈率的强行拉升,而是实打实的利润爆发。

当前的上涨具备一季度强劲财报的支撑。不过,由于2027年盈利增速出现放缓(从24%降至13%),加之利率和宏观不确定性,估值倍数很难再向上突破,维持在21倍左右。

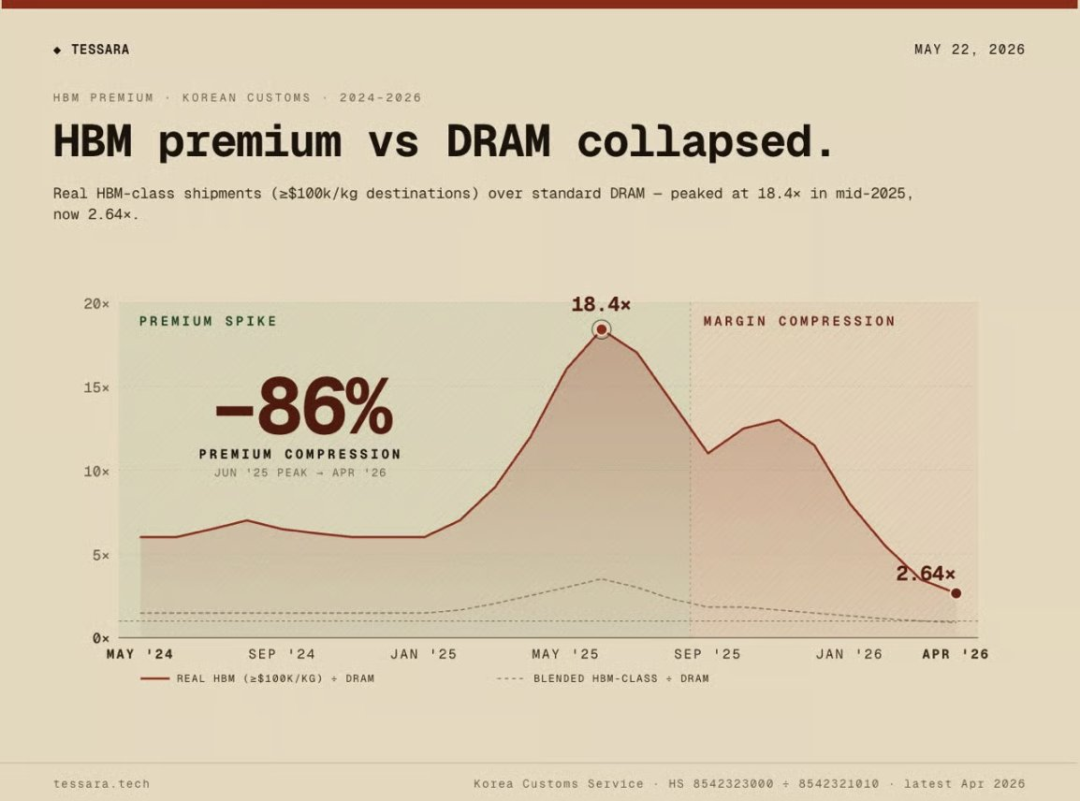

10、AI CPU的结构性变革正在带来DRAM的紧缺

根据韩国海关2024至2026年的最新贸易数据,DRAM市场的底层逻辑正在发生逆转:2025年中期,HBM级别出货量相对标准DRAM的价格溢价曾达到18.4倍的峰值。而截至2026年4月,这一溢价指标已大幅收窄 86%,目前仅维持在2.64倍。

这一数据的下滑并非因为HBM本身变得廉价,而是由于标准DRAM的价格正在被强行推高。过去那种“HBM 极端稀缺、传统DRAM 供给过剩”的旧有行业层级结构目前正在全面瓦解。

这种由AICPU扩容引发的边际冲击,意味着本轮存储行业的景气度正在从单一的AI专用内存(HBM)全面拓展至整个标准DRAM领域(如 DDR5、LPDDR5X),极有可能将DRAM的上行周期拉长,使其演变成一个超越历史上常规繁荣-萧条周期的高景气阶段。

11、韩国股市的过高集中度,导致美国基金的被动减持风险变大

2026年仅过去5个月,韩国股价指数KOSPI便已录得超过100%的绝对涨幅。然而,本轮行情的集中度颇高,指数的上涨几乎完全由三星电子与SK海力士两家巨头独自驱动。

目前,三星电子在MSCI韩国指数中的权重已上升至约35%,SK海力士则达到约25%,两家巨头的占指数的总权重高达夸张的60%。

这一极端的市场集中度,直接触发了华尔街的法律合规红线。根据美国《1940年投资公司法》对多元化受监管公募基金的严格限制,其旗下单一股票持仓市值不得超过基金总资产的25%。

这种制度设计导致了一个负反馈机制:作为掌控韩国股市核心定价权的绝对主力,美国籍公募基金在被动跟踪相关指数时,由于三星和海力士的市值涨幅过大,使得基金的单仓敞口超过比例限制。为了维持法律合规,美资大盘基金被迫在再平衡窗口期进行被动减持。

根据高盛估计,自2025年10月以来,仅因这一多元化合规要求引致的境外潜在抛售压力就已达到创纪录的约690亿美元。两家存储巨头的芯片业务越是高歌猛进,指数权重被推得越高,反而越会加速触发长线美资在韩国本土市场的强制性资金抽离。

Source:BofA Global Investment Strategy, Bloomberg,ZeroHedge,DTCC,Japan trade data,FactSetMSCI, Goldman Sachs Global Investment Research,Korea Customs Service,S&P GLOBALAND BCA EQUITY ANALYZER,Carson Investment Research,Compustat

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀 圆弧底

元股证券实盘-财富管理中心提示:本文来自互联网,不代表本网站观点。