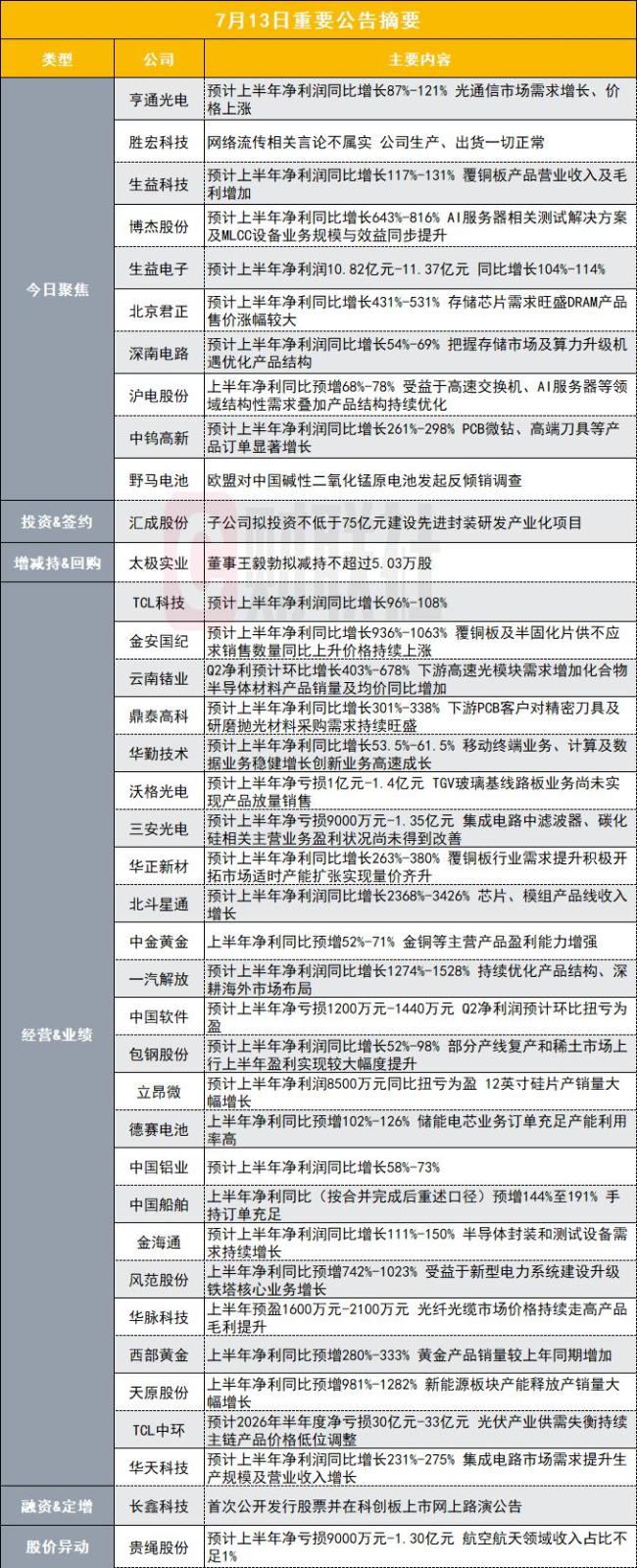

亨通光电预计2026年半年度归属于上市公司股东的净利润为30.16亿元至35.68亿元,同比增长86.94%至121.20%。增长主要得益于人工智能快速发展及数据中心资本开支增加,带动光通信市场需求增长和价格上涨。非经常性损益主要包括政府补助和资产处置收益。

胜宏科技发布澄清公告,否认网络平台流传的关于公司产品、市场份额、项目进展等负面传闻。公司表示与国内外AI头部客户保持长期战略合作关系,当前AI相关PCB产品需求旺盛,在手订单持续增长,部分客户已释放2027-2028年的长期需求。

生益科技预计2026年半年度归属于上市公司股东的净利润为30.99亿元至32.98亿元,同比增长117%至131%。覆铜板销量上升,营业收入及毛利增加;子公司生益电子受益于AI算力及高速通信需求,智能算力中心高多层高密互连电路板项目高效落地并快速释放效益。

博杰股份预计2026年半年度归属于上市公司股东的净利润为1.50亿元至1.85亿元,同比增长642.86%至816.20%。AI服务器相关的测试解决方案销售规模大幅增长,消费电子业务结构优化,MLCC设备业务规模与效益同步提升。

生益电子预计2026年半年度归属于母公司所有者的净利润为10.82亿元至11.37亿元,同比增长104%至114%。业绩增长主要受益于AI算力及高速通信领域高景气需求,智能算力中心项目高效落地并释放效益。

元股证券:ygzq.hk

TCL科技预计2026年半年度归属于上市公司股东的净利润为37.0亿元至39.2亿元,同比增长96%至108%。半导体显示领域盈利显著增长,新能源光伏业务经营持续改善。

汇成股份子公司拟在上海市嘉定区南翔镇投资建设“HITS先进封装研发产业化项目”,投资总额预计不低于75亿元,旨在把握AI及HPC领域市场机遇,拓展先进封装技术平台。

金安国纪预计2026年半年度归属于上市公司股东的净利润为7.30亿元至8.20亿元,同比增长935.75%至1063.45%。覆铜板及半固化片供不应求,销售数量和价格持续上涨,带动毛利率提升及利润增长。

云南锗业预计2026年半年度归属于上市公司股东的净利润为5500万元至8000万元,同比增长148.31%至261.18%。下游高速光模块需求增加,化合物半导体材料产品销量及均价同比增加,材料级锗产品销量增加,产线产能利用率提高,产品成本下降。

鼎泰高科预计2026年半年度归属于上市公司股东的净利润为6.40亿元至7.00亿元,同比增长300.62%至338.18%。下游PCB客户对精密刀具及研磨抛光材料采购需求持续旺盛,推动高附加值产品渗透率进一步提升,产能爬坡效率显著改善,规模效应逐步释放。

华勤技术预计2026年半年度归属于上市公司股东的净利润为29.00亿元至30.50亿元,同比增长53.5%至61.5%。移动终端业务、计算及数据业务稳健增长,创新业务高速成长,推动公司经营业绩持续增长。

沃格光电预计2026年半年度归属于母公司所有者的净利润亏损1.00亿元至1.40亿元。子公司多个项目处于投入期,尚未实现产品放量销售,导致折旧和固定开支费用较高,产品导入初期研发和销售费用增加,亏损加大。

北京君正预计2026年半年度归属于上市公司股东的净利润为10.79亿元至12.82亿元,同比增长431%至531%。存储芯片需求旺盛,DRAM产品售价涨幅较大,Flash产品销量明显增长,销售收入总体大幅增长。

太极实业董事王毅勃拟自2026年8月5日至11月4日通过集中竞价方式减持不超过5.03万股,占公司总股本的0.0024%,减持原因为个人资金需求。

三安光电预计2026年半年度归属于上市公司股东的净利润亏损9000万元至1.35亿元,同比转亏。集成电路中滤波器、碳化硅相关主营业务盈利状况未改善,财务费用增加,存货跌价准备增加。

中国软件预计2026年半年度归属于母公司所有者的净利润亏损1200万元至1440万元。业务结构仍处于转型升级期,阶段性亏损依然存在,但同比大幅减亏。

包钢股份预计2026年半年度归属于母公司所有者的净利润为2.30亿元至3.00亿元,同比增长52%至98%。公司深化产品结构调整,加大高附加值钢铁新材料产销占比,全面推进全流程降本增效,叠加部分产线复产和稀土市场上行,上半年盈利大幅提升。

立昂微预计2026年半年度归属于上市公司股东的净利润为8500万元,同比扭亏为盈。半导体硅片板块盈利能力改善,12英寸硅片产销量大幅增长,单位成本下降,综合毛利率同比上升。

天原股份预计2026年半年度归属于上市公司股东的净利润为1.80亿元至2.30亿元,同比增长981.39%至1282.34%。新能源行业景气度上行,公司新能源板块产能释放,产销量大幅增长,产品毛利率提升;钛化工产品效益增加;磷矿石产能释放,盈利显著增加。

五大配资深南电路预计2026年半年度归属于上市公司股东的净利润为21.00亿元至23.00亿元,同比增长54.41%至69.12%。公司把握存储市场及算力升级机遇,叠加广州工厂产能释放,优化产品结构,提升运营效率,实现营收与利润同比增长。

沪电股份预计2026年半年度归属于上市公司股东的净利润为28.30亿元至30.00亿元,同比增长68.17%至78.28%。受益于高速交换机、AI服务器、高性能计算及智能汽车等应用领域的结构性需求,叠加产品结构持续优化,泰国子公司从产能爬坡期迈入规模化运营期,第二季度实现单季扭亏为盈。

华天科技预计2026年半年度归属于上市公司股东的净利润为7.50亿元至8.50亿元,同比增长231.16%至275.31%。集成电路市场需求提升,公司加大市场拓展,优化产品结构,生产规模及营业收入增长。交易性金融资产的公允价值变动收益及投资收益较上年同期增加4.6亿元左右。

华正新材预计2026年半年度归属于上市公司股东的净利润为1.55亿元至2.05亿元,同比增长263%至380%。覆铜板行业需求持续提升,公司积极开拓市场,适时产能扩张实现量价齐升,提升产品毛利率,提高盈利水平。

北斗星通预计2026年半年度归属于上市公司股东的净利润为3500万元至5000万元,同比增长2368%至3426%。公司聚焦智能位置数字底座和陶瓷元器件主业,抓住新兴领域市场机遇,芯片及数据服务业务中的芯片、模组产品线收入和导航产品业务中的Livox产品线收入增长。

中金黄金预计2026年半年度归属于上市公司股东的净利润为41.00亿元至46.00亿元,同比增长52.15%至70.70%。金铜等主营产品盈利能力增强,报告期内金铜等主要金属价格同比上涨显著。

一汽解放预计2026年半年度归属于上市公司股东的净利润为2.70亿元至3.20亿元,同比增长1274%至1528%。公司通过持续优化产品结构、深耕海外市场布局、深度挖掘全链路服务价值,拉动销量增长,同时深化精益运营管理,从严管控成本费用,持续增厚盈利水平。

德赛电池预计2026年半年度归属于上市公司股东的净利润为1.97亿元至2.20亿元,同比增长101.96%至125.54%。储能电芯业务订单充足,产能利用率高,经营大幅改善并实现扭亏为盈;SIP业务毛利率提升,盈利水平持续优化。

中钨高新预计2026年半年度归属于上市公司股东的净利润为19.70亿元至21.70亿元,同比增长261%至298%。钨精矿均价同比上涨,公司钨精矿及粉末产品盈利增长,下游合金产品效益稳步提升,PCB微钻、高端刀具等产品订单显著增长,带动盈利能力提升。

贵绳股份发布风险提示公告,公司在航空航天领域业务及收入占比极小,2026年上半年,航空航天领域收入占比不足1%。公司预计2026年半年度归属于上市公司股东的净利润亏损9000万元至1.30亿元,受市场环境影响,产业需求萎缩、搬迁等原因导致公司经营业绩下滑。

中国铝业预计2026年半年度归属于上市公司股东的净利润为112亿元至122亿元,同比增长58%至73%。公司全面贯彻极致经营体系,生产管理稳健有序,产品产能稳产优产,持续强化成本管控和供应链全流程管理,实现经营业绩大幅提升。

中国船舶预计2026年半年度归属于上市公司股东的净利润为92.00亿元至110.00亿元,同比增长212%至273%。公司手持订单充足,生产任务饱满,依托成熟的建造体系与批量化、节拍化生产优势,生产经营平稳有序,同时强化精益管理,深化成本管控,交付的民船建造产品数量、中高端船型占比、单船平均价格同比增加,经营业绩同比提升。

西部黄金预计2026年半年度归属于上市公司股东的净利润为5.00亿元至5.70亿元,同比增长280%至333%。黄金产品销量较上年同期增加,销售价格较上年同期上升,电解锰和锰锭的销量较上年同期增加,销售价格较上年同期上升。

金海通预计2026年半年度归属于母公司所有者的净利润为1.60亿元至1.90亿元,同比增长110.51%至149.98%。受AI、高性能计算、新能源汽车等下游应用领域驱动,半导体封装和测试设备需求持续增长,境外市场订单较好增长,产品测试分选机销量提升。

风范股份预计2026年半年度归属于上市公司股东的净利润为7500万元至1.00亿元,同比增长742%至1023%。受益于新型电力系统建设升级,铁塔核心业务增长,以及剥离光伏亏损资产形成税务抵减效应。

野马电池公告称,欧盟委员会应德国企业VARTA Consumer Batteries GmbH & Co. KGaA申请,决定对原产于中国的碱性二氧化锰原电池及电池组发起反倾销调查。目前调查尚处初步阶段,未来裁决结果难以估计,公司已成立专项工作组并聘请律师团队积极应诉。

华脉科技预计2026年半年度归属于上市公司股东的净利润为1600万元至2100万元,同比扭亏为盈。受益于通信行业光纤光缆市场价格持续走高,产品毛利提升,同时公司强化精细化管理、推进降本增效,期间费用率同比下降。

TCL中环预计2026年半年度归属于上市公司股东的净利润亏损30亿元至33亿元。光伏产业供需失衡持续,主链产品价格低位调整,行业整体盈利承压。

云铝股份预计2026年半年度归属于上市公司股东的净利润为75.00亿元至78.00亿元,同比增长170.98%至181.82%。主要产品市场价格同比增长和成本同比下降所致。

康龙化成预计2026年半年度归属于上市公司股东的净利润为7.29亿元至7.72亿元,同比增长4%至10%。公司深化全球化布局,新签订单同比增长超过30%,其中小分子CDMO服务新签订单同比增长超过50%。

新锐股份预计2026年半年度归属于母公司所有者的净利润为5.30亿元至6.30亿元,同比增长424.75%至523.76%。公司抓住全球矿业及高端机械加工需求机遇,产品销量增长,同时受原材料价格上涨影响,公司通过产品价格调整提升盈利空间,量价双升及并购协同效应释放驱动业绩增长。

飞荣达预计2026年半年度归属于上市公司股东的净利润为2.40亿元至2.60亿元,同比增长44.50%至56.54%。消费电子、通信及新能源汽车领域业务稳步增长,AI服务器散热需求提升,以及储能液冷业务取得阶段性成果。

新华保险预计2026年半年度归属于母公司股东的净利润为207.19亿元至236.78亿元,同比增长40%至60%。公司深化寿险主业改革,强化投研能力,优化资产配置,取得良好投资收益。

华安证券预计2026年半年度归属于上市公司股东的净利润为20.70亿元至22.77亿元,同比增长100%至120%。公司紧抓市场机遇,私募股权投资、另类投资及经纪业务等同比增幅较大,经营业绩创历史同期新高。

铜陵有色预计2026年半年度归属于上市公司股东的净利润为26.50亿元至31.50亿元,同比增长84.13%至118.87%。阴极铜、硫酸等主产品价格同比大幅上升,铜箔加工费持续上涨,公司加强内部管理,降本增效,提升盈利能力。

红板科技预计2026年半年度归属于母公司所有者的净利润为4.80亿元至5.90亿元,同比增长100%至146%。子公司收购形成负商誉确认营业外收入,以及原材料涨价传导滞后导致毛利率下降。

华宏科技预计2026年半年度归属于上市公司股东的净利润为3.20亿元至3.60亿元,同比增长301.84%至352.08%。受益于行业政策及下游需求提振,稀土产品价格上行,公司稀土资源综合利用板块盈利能力释放,同时稀土永磁材料业务稳步拓展。

蔚蓝锂芯预计2026年半年度归属于上市公司股东的净利润为4.70亿元至5.50亿元,同比增长41.09%至65.11%。公司持续推进高端化战略,加大高端化的产品开发、场景及客户拓展,通过产品结构的不断优化,稳步提高高附加值产品销量占比,带动业绩同比快速增长。

龙蟠科技预计2026年半年度归属于上市公司股东的净利润为3.73亿元至4.48亿元,同比扭亏为盈。受益于动力电池及储能电池发展,磷酸铁锂业务收入与销量增长,盈利能力恢复。

澄星股份预计2026年半年度归属于上市公司股东的净利润为9440万元至1.40亿元,同比增长409%至657%。受国际地缘局势影响及新能源产业需求的拉动,公司黄磷及磷酸产品的价格实现同比上涨,磷酸销量增长比例较大,同时公司持续优化成本管控,降低财务费用,共同促进经营业绩实现较大幅度增长。

富春染织预计2026年半年度归属于上市公司股东的净利润为1.70亿元至1.90亿元,同比增长1165%至1314%。公司全产业链协同效应释放,新质生产力智能化工厂发挥效率,市场占有率提高,数字化管理体系精准施策,产能合理增长,单位能耗及生产成本降低,盈利能力增强。

宝丰能源预计2026年半年度归属于上市公司股东的净利润为93.00亿元至102.00亿元,同比增长62.65%至78.40%。全球主要化工原料石油、烷烃价格涨幅较大,推动化工产品市场价格上涨,公司烯烃产品盈利能力增强。内蒙古烯烃项目于2025年4月全面达产,2026年半年度产销量同比大幅增加。

长鑫科技首次公开发行股票并在科创板上市申请已获证监会同意注册。本次发行采用战略配售、网下发行和网上发行相结合的方式,拟发行新股668,808.8608万股,约占发行后总股本的10%。公司将于2026年7月15日14:00-17:00举行网上路演,投资者可通过上证路演中心或上海证券报·中国证券网参与。

行云科技全资子公司悦云树与V客户签订《服务器租赁协议之补充协议》,合计上调租金28.79亿元,较原签约金额上调79%。调价依据设备交付批次差异化定价,提升适配算力服务价值定价标准,贴合当下算力市场租赁行情。补充协议还优化了分批起租规则,首批服务器已交付,预计近期起租。

沃顿科技发布异动公告,公司关注到近期市场对半导体及液冷行业关注度较高,公司的主营业务为反渗透膜、纳滤膜等膜产品生产制造、膜分离工程业务以及棕纤维床垫业务。2026年初至公告披露日,涉及半导体及液冷领域的业务收入占公司营业收入比例不超过1%,不会对公司业绩产生重大影响。

双杰电气控股子公司无锡变压器因违规行为被国家电网江苏省电力有限公司全品类暂停中标三年,国家电网总部自2026年3月1日起对无锡变压器全部采购品类扩大处理长线选股策略,结束日期为2029年2月28日。同时,公司因部分品类产品抽检质量不合格,被国家电网山东公司全部品类暂停中标一年,国家电网总部自2026年6月1日起对公司全部采购品类扩大处理,结束日期为2027年5月31日。经审慎测算,双杰电气和无锡变压器预计2026-2029年因无法承接新业务可能减少营业收入分别为2.17亿元、4.30亿元、3.88亿元、1.89亿元,合计约12.23亿元。公司表示,该事项不会对核心业务布局及持续经营能力造成重大不利影响,已启动申诉程序,并将积极拓展海外市场。

元股证券实盘-财富管理中心提示:本文来自互联网,不代表本网站观点。