元股证券:ygzq.hk有效突破

6月22日,太合音乐向港交所主板递交招股书,由德意志银行与中信建投国际担任联席保荐人,标志着这家华语独立音乐行业的领军者正式开启资本化进阶之路。

作为全球独立华语音乐内容及服务市场的领跑者,太合音乐依托太合麦田、海蝶音乐等标志性厂牌矩阵及超86万首录音制品版权,构建了涵盖“音乐版权曲库运营、艺人经纪管理及现场演出、票务及其他服务”的全产业链一站式生态。

13亿营收背后的利润成色与隐忧

实盘股票配资网

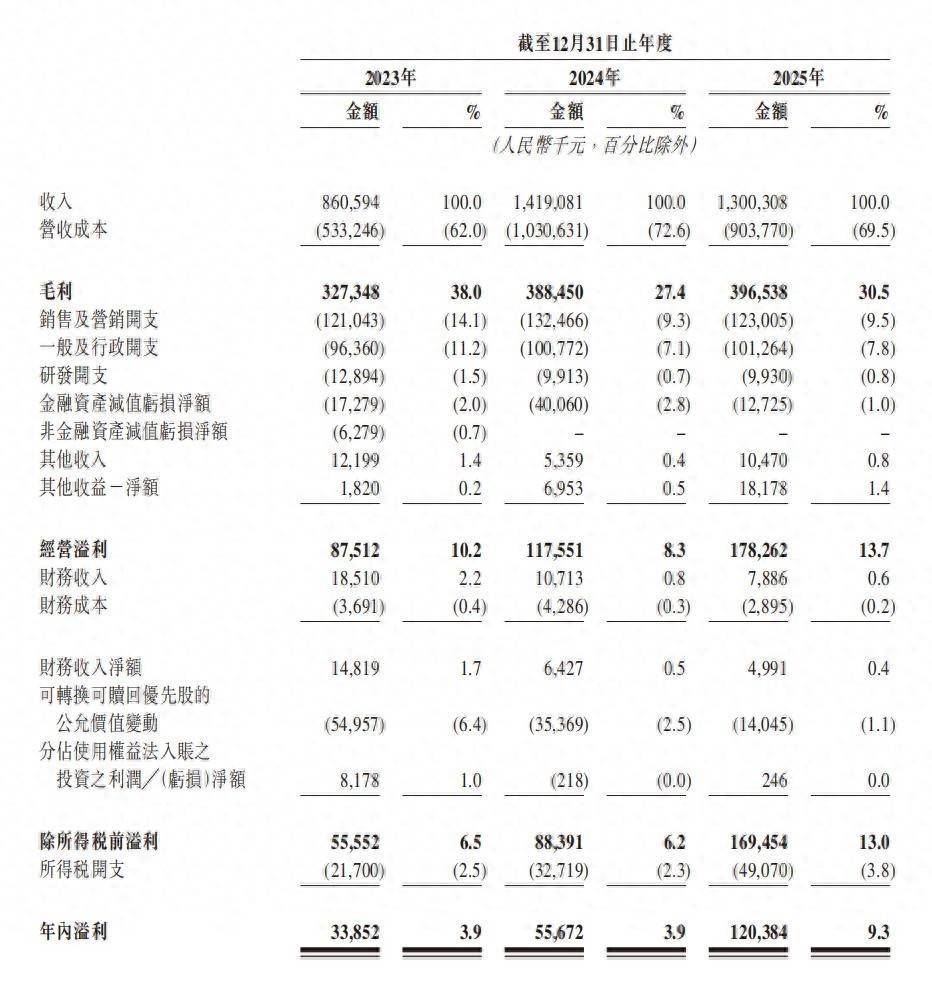

招股书显示,太合音乐在2023至2025年间呈现出一条“收入波动、毛利修复、净利跃升”的非线性增长曲线。

2024年收入同比激增64.9%至14.19亿元后,2025年回落至13.00亿元,同比下滑8.4%,这一波动本身并不罕见——现场演出业务天然具有年度排期不均衡的特征,2024年大型演出的集中爆发与2025年的常态化回调形成反差。但更值得关注的是,在收入收缩的背景下,毛利不降反升,从3.88亿元增至3.97亿元,毛利率从27.4%修复至30.5%,同时经营溢利从1.18亿元大幅跃升至1.78亿元,增幅达51.6%。

这一组背离数据揭示的核心命题是:太合音乐的盈利驱动正从“规模扩张”转向“结构优化”,而这一转型是否可持续,将是评估其投资价值的关键分水岭。

营收成本的变动提供了第一层线索。2024年营收成本高达10.31亿元,占收入比重72.6%,这主要源于演出业务高企的艺人出场费、场地租赁及制作成本。2025年营收成本降至9.04亿元,占比回落至69.5%,但绝对值依然处于高位。

若拆分业务结构,2025年艺人经纪及演出收入同比下降约23%,而版权运营收入同比增长近18%,这意味着成本下降更多是业务结构切换的结果,而非单项目盈利能力的实质性改善。

换言之,太合音乐正在经历从“重资产、高波动”的演出驱动模式,向“轻资产、高稳定”的版权驱动模式迁移。这一方向符合全球音乐产业从流量经济向版权经济回归的宏观趋势,但转型本身伴随阵痛——演出业务的收缩可能削弱艺人的经纪粘性,而版权业务的增长又高度依赖存量IP的持续变现效率,两者之间存在微妙的平衡。

费用端的刚性特征进一步印证了这一判断。2023至2025年,销售及营销开支从1.21亿元微降至1.23亿元,一般及行政开支稳定在1.01亿元左右,研发开支维持在千万级别,三项费用合计占收入比重从26.8%下降至18.1%。费用率的压缩并非来自主动的成本削减,而是收入基数在2024年大幅扩张后的被动稀释效应。当2025年收入回落时,费用绝对值并未同步缩减,显示出公司在艺人经纪、版权运营及平台维护方面的投入具有较强刚性。这一特征在音乐行业中属于常态——维护曲库、维系艺人关系、保持票务平台的用户体验都需要持续性支出,但若未来收入增速持续放缓,费用率的反弹将直接侵蚀利润空间。

如何破解“头部依赖”与IP新陈代谢之困?

智通财经APP认为,从行业竞争格局审视,太合音乐的财务表现承载着更深层的战略意义。全球独立华语音乐内容及服务市场2025年规模约618亿元,太合音乐13亿元的收入对应约2.1%的市场份额,看似不高,但在极度分散的音乐内容行业中已属头部。然而,份额优势并不等同于增长确定性——真正决定其长期价值的,并非86万首存量曲库的规模数字,而是IP体系自我迭代的代谢效率。

太合音乐真正的护城河在于全产业链的整合能力。从版权生产、艺人经纪、演出主办到票务分发,其构建了国内罕见的闭环生态。这一模式的优势体现在收入来源的多元化和抗周期韧性上:当演出市场遇冷时,版权曲库的稳定授权收入提供托底;当行业热点切换时,票务平台的数据资产又为艺人孵化提供精准指引。2025年票务及其他服务板块收入约1.84亿元,虽然占比较小,但其背后秀动平台在Livehouse票务市场约75%的市占率,构成了太合在独立音乐垂直领域的隐形壁垒。这套生态本应为IP的持续产出提供系统化支撑,但现实情况却暴露出结构性矛盾。

展望未来,华语音乐市场2030年预计规模达1,079亿元,对应2025至2030年复合年增长率约12.7%,较前五年的34.8%显著放缓。行业从“爆发式增长”转入“精细化运营”的新阶段,太合音乐面临的核心挑战已从“做大收入”转变为“做厚利润”。

版权运营收入的可持续性取决于曲库内容的新陈代谢能力——经典曲目的长尾效应固然可观,但新IP的孵化效率直接决定长期增长动能,而86万首录音制品中真正具备持续商业变现能力的头部内容占比究竟几何,招股书并未给出明确答案。更值得关注的是,艺人经纪及演出业务需要解决的“头部依赖”问题:2025年演出收入的回落已证明,单一艺人或单一年份的演出排期对整体业绩的扰动过大,一旦核心艺人合约到期或市场热度转移,业绩波动将被显著放大。

综合来看,太合音乐正处于从“演出驱动”向“版权驱动”的战略转轨期。2025年经营溢利跃升51.6%至1.78亿元,证明了这一方向在利润端的积极效应,但转型的可持续性仍取决于两个核心变量:其一,版权运营能否在存量IP长尾收益之外,建立起稳定且高效的新IP孵化机制,使86万首曲库从“数量优势”转化为“质量优势”;其二,艺人经纪与演出业务能否通过多元化矩阵建设,降低对单一头部艺人的路径依赖,使现场演出收入从“脉冲式波动”走向“阶梯式增长”。

对于投资者而言有效突破,太合音乐的长期价值不在于当下13亿元的收入规模,而在于其能否在精细化运营的新周期中,将2.1%的市场份额转化为可量化的议价能力和可持续的现金流创造能力。

元股证券实盘-财富管理中心提示:本文来自互联网,不代表本网站观点。